許多上班族夢想60歲就能退休,且仍能維持每月有被動收入5萬元,但單靠勞保老年年金難以達成,專家指出,「勞退自提」是拉高退休金的關鍵策略。

勞保老年年金的給付主要依投保薪資與年資計算,因為年資沒有天花板上限的規定,年資越長、能領的年金自然越多。若以目前投保月薪最高級距45,800元,18歲就開始打工、勞保從無間斷至明年法定退休年齡65歲計算,年資有47年,勞保老年年金能月領33,365元(45800*47年*1.55%),距離5萬的目標還不足16,635元,且也無法達成60歲就離開職場的目標。

再依據勞保老年年金公式試算,以一般情況上班族年資30年、投保月薪是最高薪資級距45,800元,60歲退休、領取勞保老年年金需要打8折,只能月領17,038元(45800*30*1.55%*0.8),如此距離月領5萬元,更有將近3.3萬元的差距。

精算達人怪老子蕭世斌就說,退休後要提高被動收入,「勞退」一定要自提。如果一直有勞退自提,勞保加上勞退在60歲時達到月領5萬的目標就不是夢。

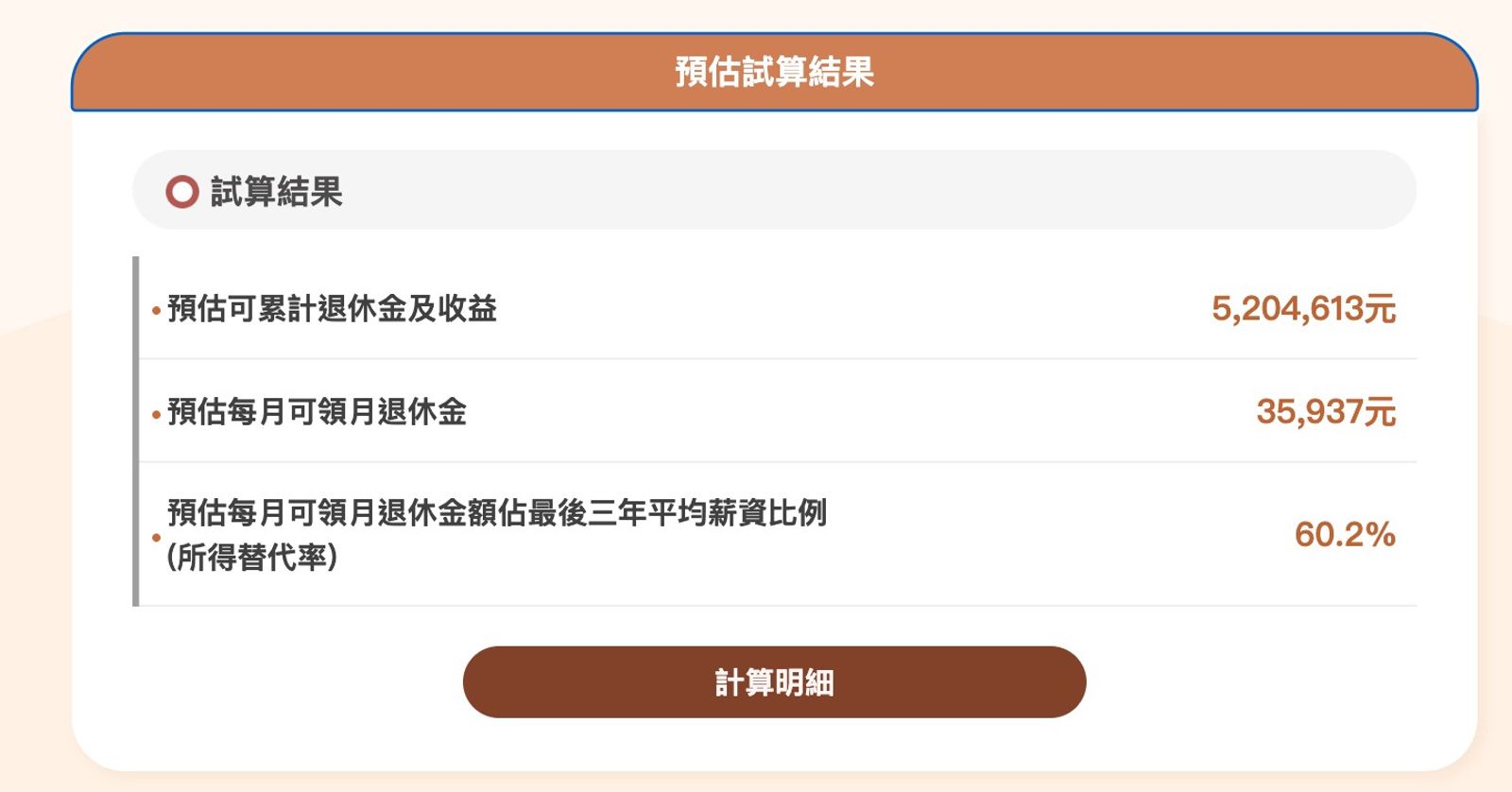

依據勞保局勞退新制的網站試算,以目前年齡40歲、計畫60歲退休,若提繳的薪資級距是60,800元,以預設投報率6.42%、零薪資成長率、且勞退新制內已有50萬元計算,如果只有雇主提撥6%,那麼可月領23,961元;若有自提6%,合計提繳率增至12%,相同條件下就能月領35,937元,如此一來,加上勞保老年年金17,038元,兩者合計就可以超過5萬元。

但要留意的是,勞退退休金不像勞保老年年金,可以活到老、領到老,勞退退休金是領到平均餘命為止,假設請領的當年度平均餘命是23年,意思到83歲(60歲+23年)的最後一個月,勞退新制帳戶就會歸零,僅剩勞保老年年金能請領。

而許多人會認為,勞退新制所累積的金額,就是自己薪水的提撥及雇主的提撥,屬於自己的錢,希望整筆領回,但配息達人郭俊宏提醒,由於勞退新制規定,未領出的金額會持續參與投資,產生報酬,且仍有最低投報率的保護機制,勞工不會虧本,隨著時間推移,最終總領金額將可能超過一次領的金額。

勞保老年年金試算

勞退新制試算