3年多前,勳仔投資轉向期貨選擇權。「持有台指期合約,是真正投資完整的加權指數,不論大型權值股或中小型股都涵蓋在內,就分散風險、貼近大盤這兩項需求來看,台指期都是更好的選擇。再搭配台指選擇權,就有更多不同策略,不論是避險或創造現金流,都可提高勝率。」

他舉例說明,假設目前加權指數是25000點,若以小台持有加權指數,契約價值會是125萬元(25000x50)。「假設開2倍槓桿,保證金為62.5萬元(125/2);接著就可利用選擇權賣方策略,透過3步驟達到滾動循環、創造穩定現金流效果。」

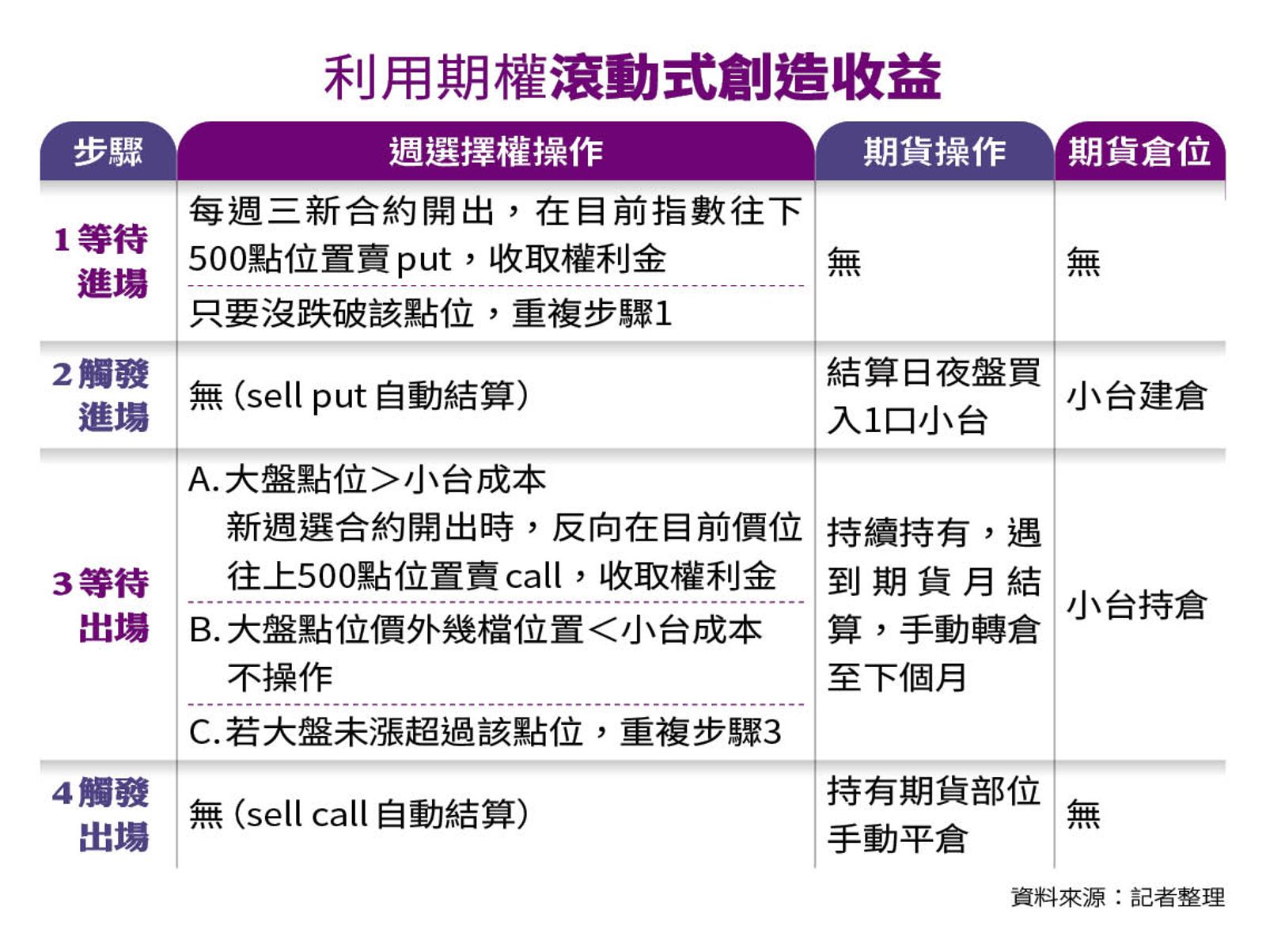

- 步驟1:因手上還沒有小台倉位,所以每週三、週選擇權合約出來,就在目前價格(25000點)往下500點位置,賣一個跨距500點的put垂直價差單(sell put 24500加 buy put 24000),只要大盤不跌破24500點,就可收取30點權利金。到下週三週選結算,假設大盤不幸跌到24400點,代表垂直價差單被穿價100點,這時買進一口小台,成本是24400點位,但因先前put垂直價差單有100點虧損,所以成本要用24500計算。

- 步驟2:由於小台已建倉,於是反向在現貨價向上500點位置賣一個500點跨距的call垂直價差單(sell call 24900加buy call 25400),並收30點權利金。

- 步驟3:一週後若大盤反彈回到25000點,這時call垂直價差單也會被穿價,吃到100點虧損。此時再把小台平倉可賺到500點(25000-24500)。總獲利計算,即put垂直價差單30點權利金,加上call垂直價差單30點權利金及小台價差500點,扣除call垂直價差100點虧損,等於賺到460點、23000元(460X50)。以62.5萬元保證金來看,短短2週報酬率就賺到3.68%。

一位期權交易資歷超過15年的已退休醫師,在網路上看到勳仔分享這套「滾動收租策略」,眼睛一亮,主動約他喝咖啡,想進一步了解:「看得懂這套交易策略的散戶,大概不超過2成,我自己實驗了3個月,發現這套就是真理!有聽過擲杯50次,50次都聖杯的紀錄?這套策略就是這樣,勝率幾乎是百分百!」他斬釘截鐵地說。

從金融存股族到期權策略交易,勳仔投資風格丕變。「期貨選擇權是非常好用的投資工具,絕非投機代名詞;曾經我也非常排斥期權,後來累積足夠知識及財商,才能駕馭。重點是願意相信指數長期向上,且操作過程中必須嚴控槓桿倍數,只要掌握好這兩件事,對高所得族來說,就是相當理想的現金流策略。」