今年台股市場掀起一波主動式ETF熱潮,投信業者祭出精準選股、超越大盤、團隊操盤等口號,吸引投資人蜂擁而入;根據投信投顧公會統計,台灣8檔主動式ETF在9月突破規模500億元關卡,其中又以00981A(主動統一台股增長)、00982A(主動群益台灣強棒)和00980A(主動野村臺灣優選)績效名列前茅,最受投資人青睞。

但投資達人清流君卻對主動式ETF提出質疑:「越強的主動式ETF,未來績效回吐風險越大,這股熱潮恐重演2024年的『高股息之亂』,投資人最後都去睡公園。」他解釋,台股主動式ETF大多在5月成立,吃到台股多頭紅利,因此現在看報酬率一定華麗,但這是一大盲點。

「那些超額報酬,現在看都是『倖存者偏差』,接著會出現『均值回歸』(Mean Reversion),亦即報酬率將逐漸回到平均值。」他舉例,00980A、00981A、00982A到今年8月底績效都遙遙領先市值型ETF 0050(元大台灣50),「但主動式ETF追的是短線題材,來的快、去的也快。」

清流君引用美國S&P Dow Jones Indices統計數據,過去20年間超過2,000檔主動式基金中,只有不到10%能長期打敗大盤指數,8至9成的產品都落後,「時間拉長,能贏過大盤的寥寥可數。」他說,過去因績效遭清算合併下市的基金已不見蹤影,留下來的自然績效較高,但也因為這樣導致資料失真,這是「倖存者偏差」。

美股市場如此,台股呢?清流君以新興市場為例說明,「投資人會認為,效率較差的市場更容易賺到alpha(超額報酬),這是『因果謬誤』,沒有這回事。」事實上,基金績效落後指數的比例高達95%,他再引用諾貝爾經濟學獎得主Eugene Fama的研究,長期下來,真正能打敗市場的操盤人不到千分之一。

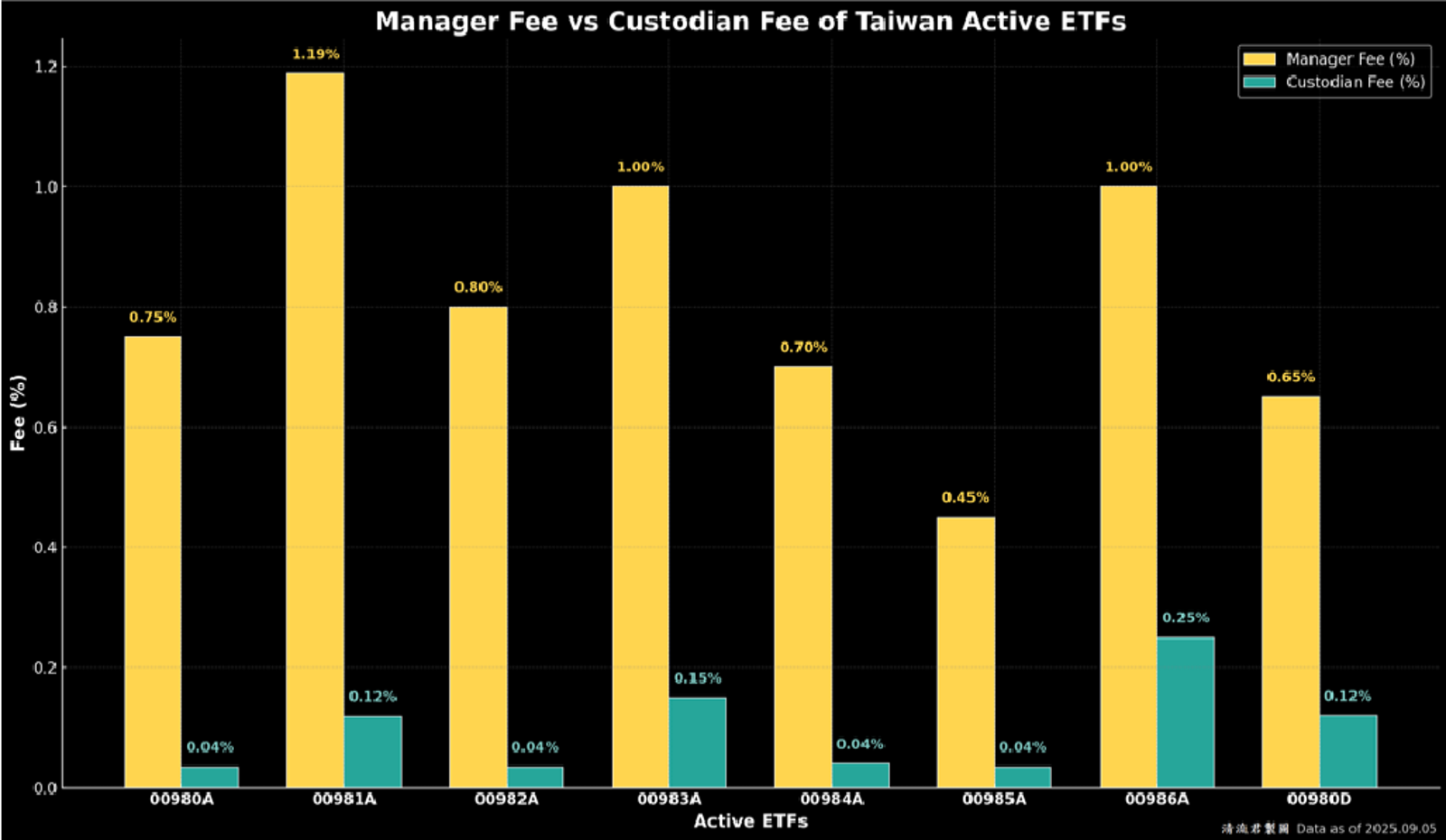

此外,清流君認為,費用率是主動式ETF一大隱憂。他說,目前多數主動式ETF的經理費與保管費合計平均約1.3%至1.5%,加上周轉頻繁,實際內扣成本合計常超過2%至3%,「這些都會侵蝕淨值。」

「買主動式ETF等於每年多付10到20倍的保護費給基金公司。」清流君計算,今年0050費用率約0.2%,假設投資人投入10萬美元,排除額外費用,以年報酬率6%計算,25年後可滾成43萬美元;但若每年被扣2%內扣費用,最終只剩26萬美元,「要是你不在乎這2至3%的費用率,20年下來等於多吃到一次金融海嘯的虧損,40%報酬率直接蒸發掉。」更多精彩內容都在《錢鏡你家》節目中完整呈現。https://youtu.be/eeEfszxH76g

訂閱《鏡發財》YT頻道,按讚+分享,開啟小鈴鐺

主動式ETF經理費和保管費統計