主計總處最新資料指出,2026年2月消費物價總指數(CPI)年增率為1.75%。雖然漲勢較前幾年趨緩,但外食、租金與醫療等剛性支出仍持續攀升,顯示物價壓力並未真正退場。

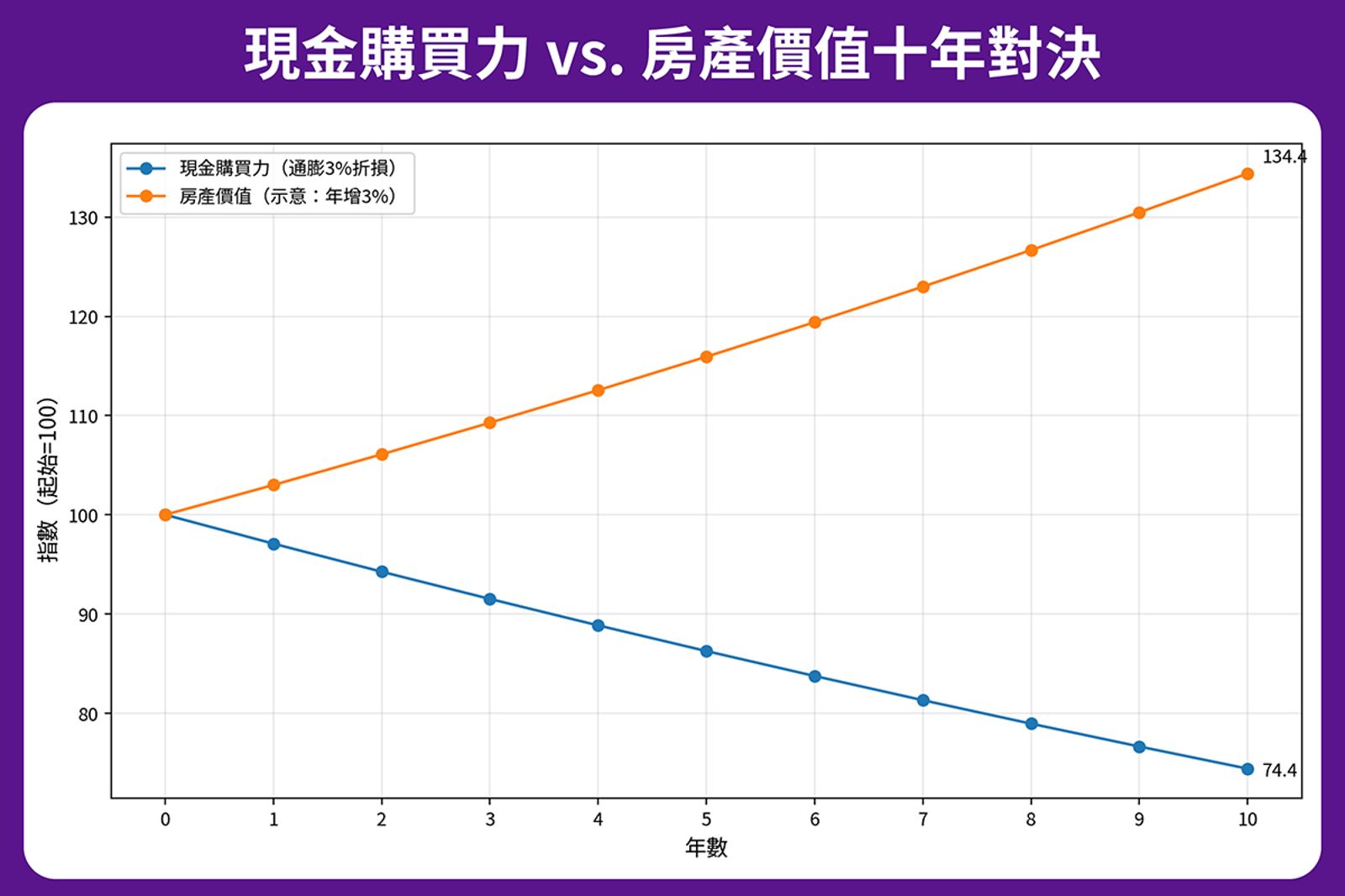

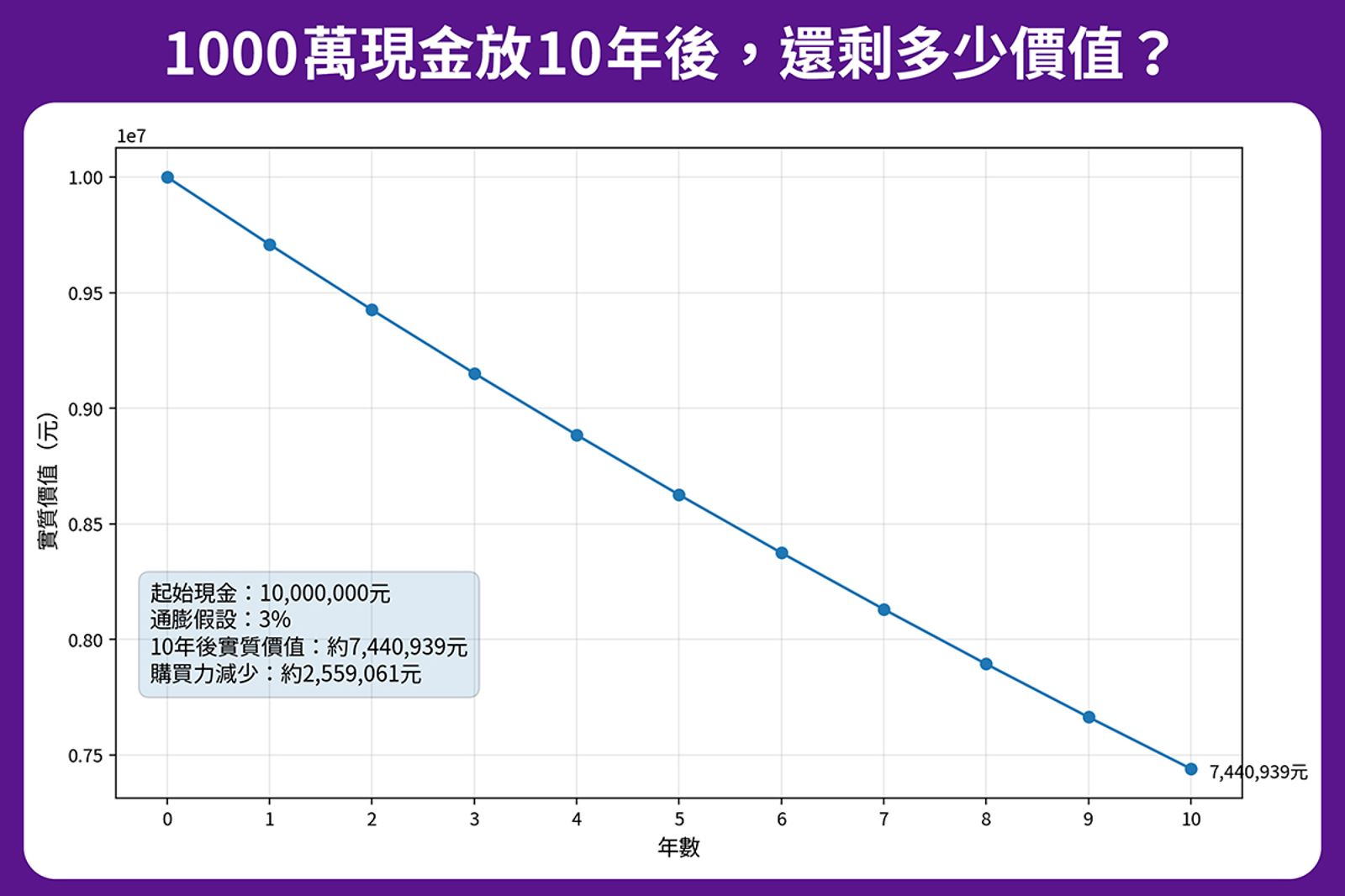

通膨最可怕的地方,不是一次性的價格跳升,而是它會在日常裡慢慢吃掉現金的價值。以3%通膨率作為情境試算,今日手上的1,000萬元現金,10年後的實質購買力將只剩下約744萬元。帳面數字或許沒有改變,但未來能換到的生活條件、資產規模與選擇空間,卻早已不同。當物價、薪資與資產價格都在往上墊高,唯有現金停在原地,這種無聲的縮水,正是許多人在大通膨時代下最真實的焦慮來源。

房地產重回配置核心 看的不只是漲跌更是未來成本

在這樣的環境下,房地產重新回到資產配置的核心位置。從官方數據來看,房市目前並非全面過熱。內政部住宅價格指數顯示,全國住宅價格指數自113年第4季高點150.98後已連3季下跌,114年第3季來到145.46,市場明顯從前波高點轉入整理;央行也於2026年3月將自然人第2戶購屋貸款成數上限由50%調升至60%,反映政策在維持管制基調下,亦開始出現局部調整。

【點擊看完整全文】

更多鏡週刊報導

房市回溫初期就是把握期?當房價韌性強、政策壓力趨緩 首購族進場訊號已浮現

住都中心攜手寶山林 58億元開發中山長春公辦都更