勞退到底月領好、還是一次領好?這問題許多專家的答案都不同,不過多數專家都表示,個人投資功力是關鍵,如果能打敗勞退基金的投資績效,當然一次領回比較好。

而經過計算,月領的總領金額能打敗一次領,且為獨立專戶,也就是若勞工老年有欠款,月退金專戶內的資金具有獨立性,不會被法院扣押;另外,還有節稅的功能。

勞退新制從2005年7月1日開始實施,今年是第20年,據勞保局統計,有9成以上勞工都選擇一次領回勞退新制退休金,只是到底這9成民眾是不是因為自己的投資功力較強、能創造更好成績,才做出一次領的決定,則是個問號。

事實上,對投資沒有涉入太多的民眾,月領是不錯的選擇。勞保局表示,勞工請領月退休金期間,剩餘未領的退休金,仍然儲存在勞工個人專戶內,繼續參與市場投資,也會分配基金收益到勞退專戶中。

且依據勞工退休金條例施行細則第31條規定,至少每3年檢討一次勞工月退金計算基礎,並依檢討後的利率及月退休金專戶餘額,重新調整月退休金金額;也就是說,每3年勞工月領金額有可能隨著投資收益增加及利率的變動變多或變少,但最重要的是,領取月退休金也同樣享有最低保證收益保障,不會有退休金虧本的問題。

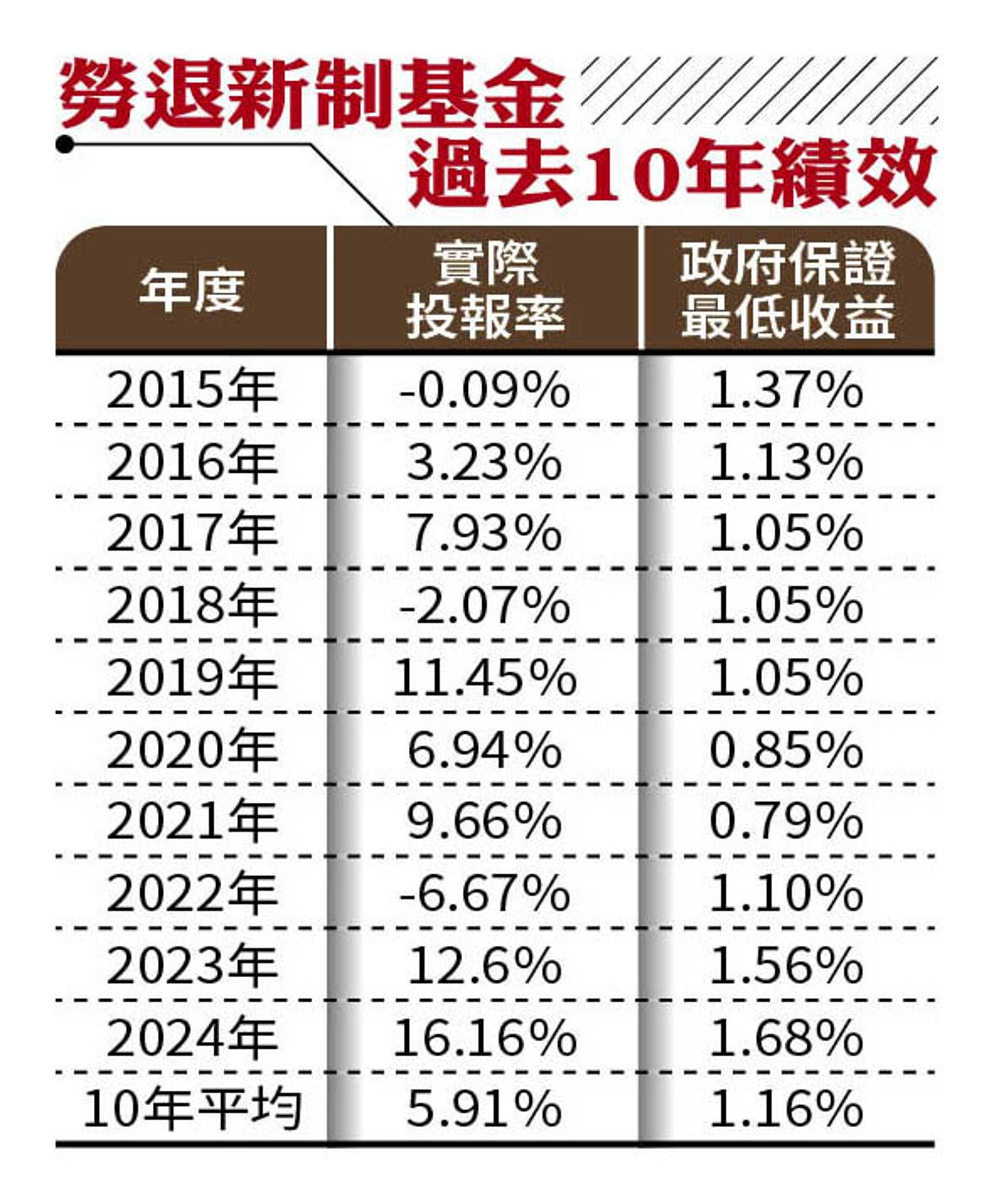

若從數字上來比較,選擇月領或一次領,哪個領到的錢最多?根據勞保局網站試算,以最低保證收益1.1473%計算,若60歲時能一次領勞退100萬元,那麼,換算月領則為4117元,不計入購買力、通膨等問題,則23年總計月領金額會超過113萬元。

當然,最理想的狀況、基金收益拉高,月領總金額就會更高,以勞退新制基金過去10年平均績效5.91%計算,則23年總計月領金額將超過179萬元,換算月領6512元。簡單來說,只要投報率超過1.1473%,月領總金額會比一次領還多。

此外,據勞動部網站資訊,勞退月領金是存入金融機構的專戶中,此專戶內的存款不得作為抵銷、扣押之用,換言之,若勞工老年有欠款,月退金專戶內的資金具有獨立性,不會被法院扣押。

而依據稅法規定,一次領回整筆退休金若超過一定額度,需併入個人綜合所得稅計算稅負,月領則有機會降低稅負,且很大機率是免稅。